「中古」マンションを

オススメする理由

「安心」を創るためには「安定」が必要です中古マンション投資のポイント

不動産の市況や指標について考えることはもちろん、中古ワンルームの運用は『住居提供サービス』という事業であると考える私たちは、「どのようなサービスが求められているのか」についても分析を行い、情報をご提供しています。

-

立地の選定

大学の都心回帰や大都市への人口流入等、時勢に応じた立地の傾向を分析・理解し、単身者・ファミリーといった種別毎の世帯増減数を把握する必要があります。

-

サービス提供相手の分析

東京23区だけを見ても、区別の平均年収は約578万もの開きがあります。エリアによって異なるターゲット(入居者)を想定する必要があります。

-

家賃下落と価格下落のサイクル

新車が購入直後に「中古車」となって大幅に価格が下落してしまうのと同じように、不動産についても「物件価格」や「賃料」の価値下落サイクルがあります。

-

利回りについて

一般的な広告に掲載されている利回りのほとんどが「表面利回り」ですが、これには必要経費などの支出が考慮されておりません。

-

営業純利回りが重要

営業純利回り(NOI)とは収入(賃料)から実際に発生した経費(管理費や固定資産税等)を控除して求める数値です。

-

利回りと空室率を加味した実収益

営業純利回り(NOI)のみを指標とせずに、エリアや間取等によって異なる「空室率」も考慮する必要があります。

オススメの理由

1中古マンションのおすすめポイント運用に影響を与える

「変動リスク」が

低く

シミュレーションしやすい

運用への影響が大きい変動リスクには、「物件自体の価格変動」・「収入(賃料)の変動」・「支出(経費)の変動」があります。

基本的には経過とともに物件の価格および賃料は下落し、経費は増加していきます。

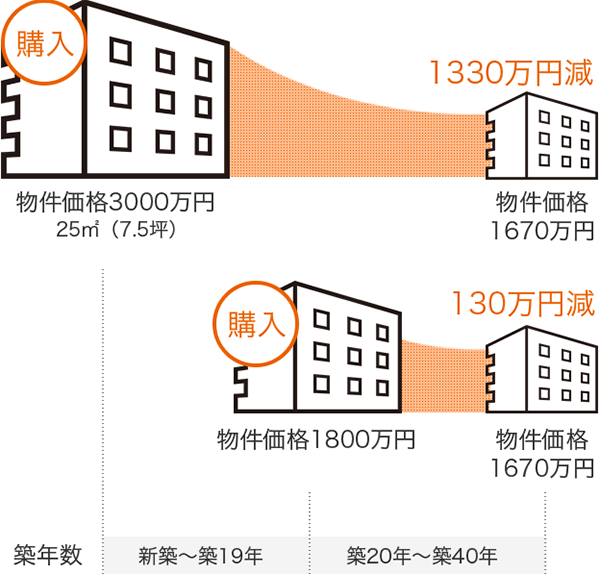

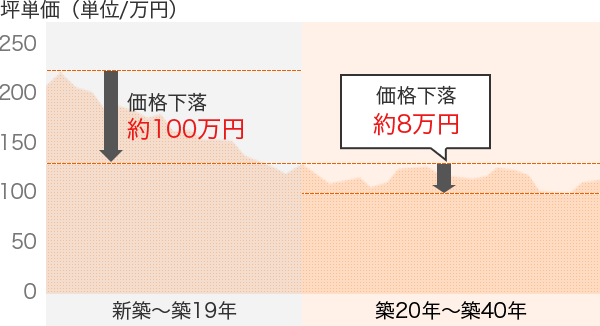

新築と中古マンションの価格減少

それぞれ購入した場合

新築〜築19年の価格下落は坪あたり約100万円に対し、築20年〜築40年での価格下落は坪当たり約8万円。

築年が経過しているものは好立地に建設されていることも理由の一つ。

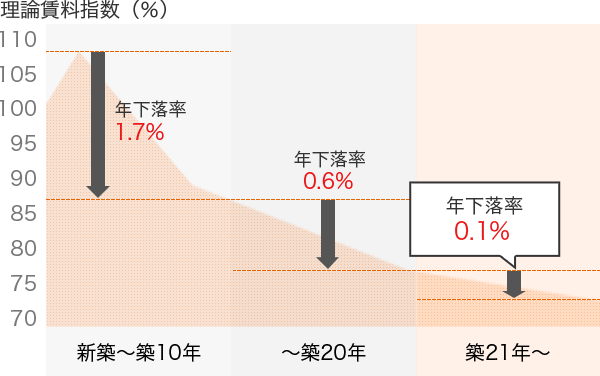

例)新築時賃料9万円の場合、築10年で約7.5万円まで下落、築20年を経過するとほぼ横ばいに推移していく。

価格と賃料は築年の経過とともに

下落率が緩やかになります

築年数による判断材料と

見通しの変化

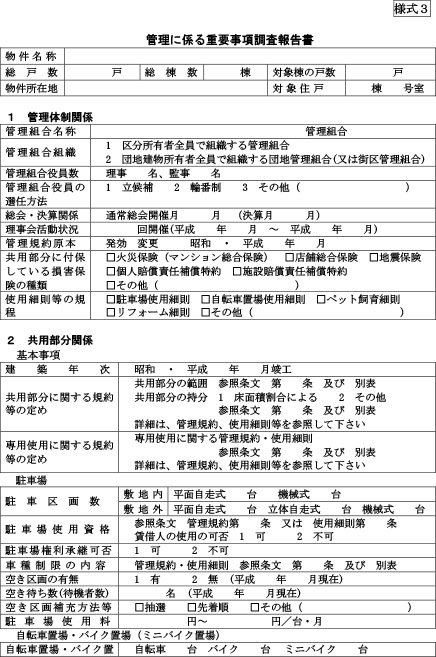

マンションは管理を買う

「重要事項調査報告書」により、現在までの管理運営状況を把握することができます。

チェックポイント

- 管理費、修繕積立金金額

- 管理費修繕積立金滞納額

- 修繕積立金総額

- 借入金残高

- 共用部修繕の予定

- 共用部修繕の実績

- 管理費等の改定予定

- マンション全体の滞納額

※「重要事項調査報告書」の取得は有料です

中古マンションは過去の動向が蓄積されており、判断材料として信頼が高くなります。

実績から予測し、実現性の高い

収支見込計算が可能になります

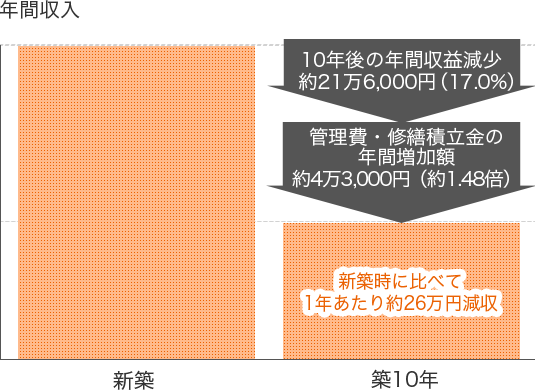

新築ワンルーム

マンションの一例

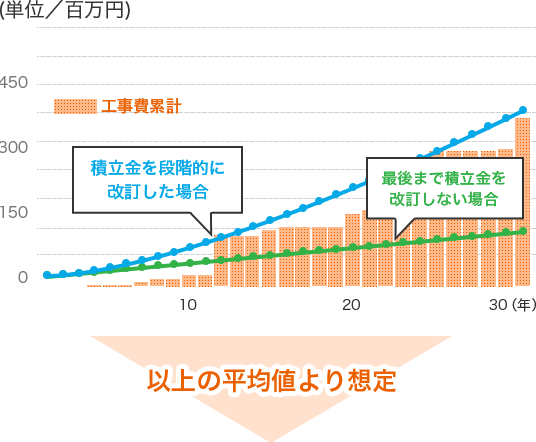

新築マンション購入の10年後には17%家賃が下がり、管理費・修繕費積立は1.5倍に下がります。

また、工事費の累計は積立金を改定しない見積もりより多くなりますので、積立金は段階的に改定する必要があります。

の年間収入

家賃減少、積立金の増大の平均値より試算すると10年後の年間収益はおよそ17%下がり、管理費・修繕積立金の年間増加額は約1.48倍になります。

合計すると、新築時に比べて1年あたり約26万円の減収になります。

不動産価値の減少

2中古マンションのおすすめポイント賃貸ニーズに適したサービス

(物件)を

提供することができる

最新の設備は快適な暮らしを支え、当然ニーズの高いものとなります。しかしながら、その対価(賃料)を支払うことができる層の方々はあまり多くいらっしゃいません。

ターゲットの多い層にアプローチすることが安定した運用に繋がります。

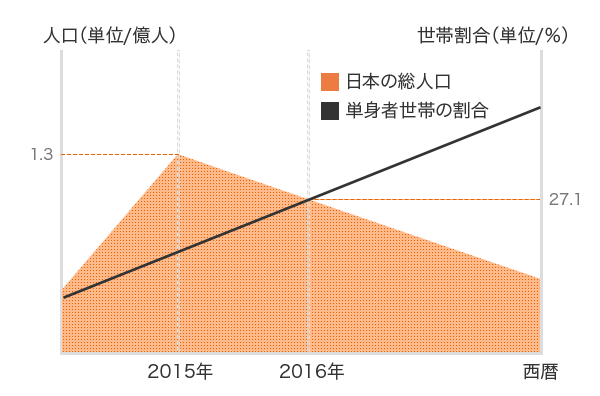

総人口の減少と単身者世帯の増加

2015年の国勢調査以降、日本の総人口は減少しております。

しかしその一方で単身者世帯数の割合は増加しており、今後は非婚・晩婚化・高齢化などにより単身世帯が標準となっていくと考えられます。

単身世帯比率が増加し、

ワンルームの需要が高まります

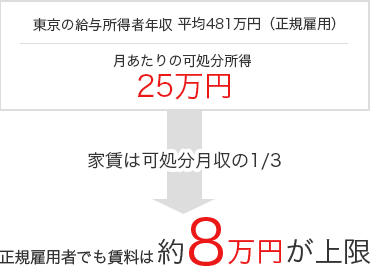

支払いが可能な賃料価格帯

年収600万円未満の単身世帯が増えている中で、

需要の高い賃料の手ごろな物件を提供することができます

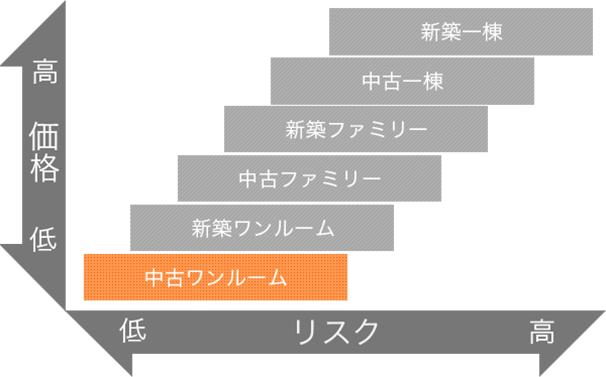

3中古マンションのおすすめポイント中古ワンルームは

価格もお手頃

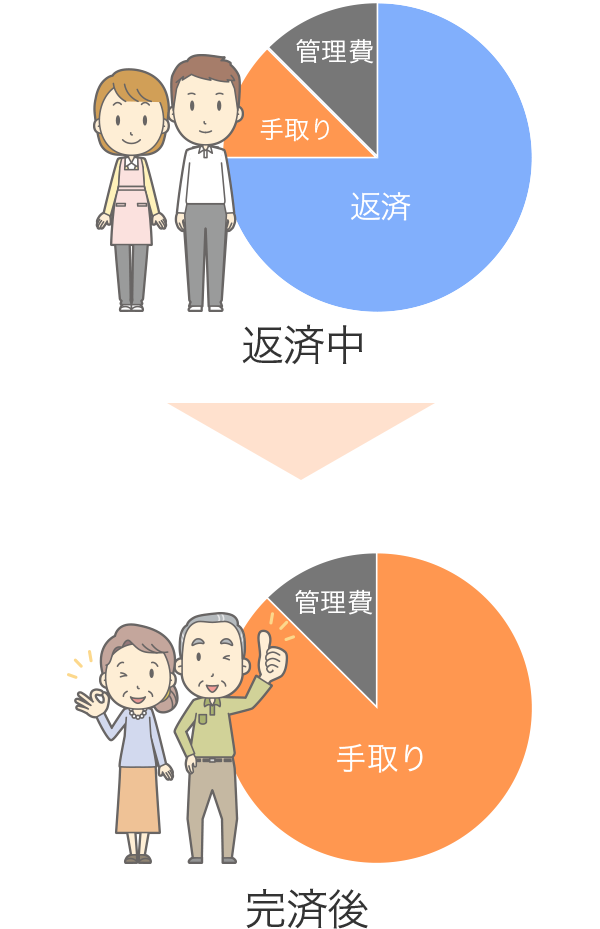

不動産投資の中では「中古ワンルーム」は最も安い価格帯に位置していますので、

ローンを組んだ場合でも比較的リスクが低く、完済しやすいところも魅力です。

初めて不動産投資に入門するという方にも自信をもってオススメいたします。

不動産の価格とリスクの比較

最少のリスクで効率よく資産運用を行うには、

中古ワンルームを複数戸運用することも効果的です

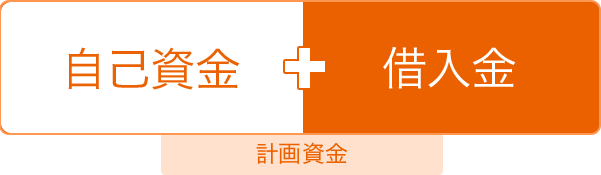

資金計画の組み合わせは

自由に設計可能

現金でのご購入はもちろん、融資を利用しても負担が少なく、

完済しやすい価格帯です