不動産の運用における

メリット

不動産投資の4つの

メリット

1私的年金としてのメリット

大丈夫ですか?

設計することが可能です

老後の生活に対しては85.7%の人が不安を抱えており、そのうち80.9%は「公的年金では不十分」との調査結果が出ています(平成28年度公益財団法人生命保険文化センター調べ)。

もらえる年金額

※平成27年度

厚生年金保険・国民年金事業の概況(平成29年3月 厚生労働省発表)

2017年3月に厚生労働省が発表したデータによると、2015年に実際に支払われた公的年金の平均額はこのようになっています。ご自分の加入状態に当てはめてみると、いくら位になりそうですか?

対して支払う年金保険料は?

年収500万円の方の場合

公的年金の保険料は毎年段階的に引き上げられてきましたので、実際には、増額した分使えるお金が減っていました。

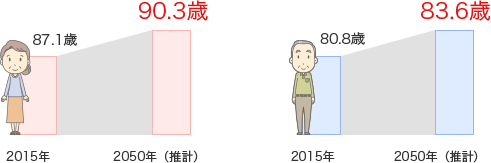

日本人の平均寿命は延び続ける?

2015年の簡易生命表によると、日本人の平均寿命は男性が80.79歳・女性が87.05歳となっています。日本人の平均寿命は約70年間の間に20歳以上延びており、今後も延びていく傾向にあります。

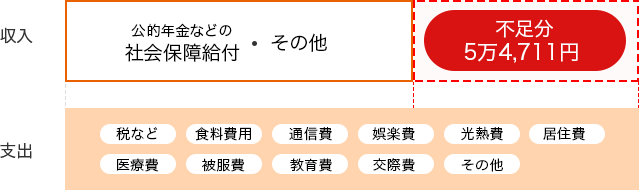

夫婦のみで暮らす無職世帯(夫65歳以上・妻60歳以上)では、年間約65万円が足りていないとの統計が出ていますので、長生きをすればするほどお金が足りなくなってしまいます。この“長生きリスク”に対する備えは十分ですか?

適切な設計により安定した不動産収入を得ることができ、

公的年金の不足分を補うことが可能となります

2節税効果としてのメリット

税金が安くなる?

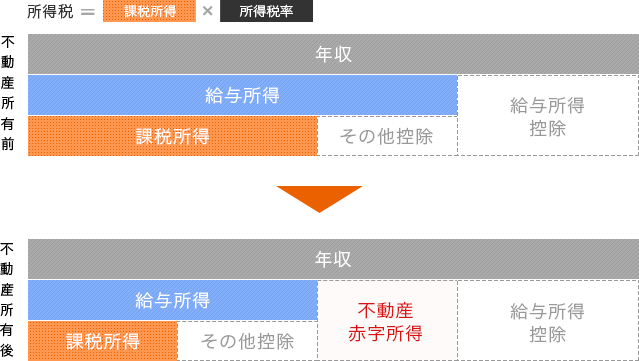

経理上、建物は経年によって価値が減少するとされているものなので、その減少する価値を“経費”として税金の計算に入れることができます(この経費のことを「減価償却費」といいます)。

「減価償却費」には、実際にはお金を支払っていないのに経費に出来るという特徴があります。この仕組みをうまく使えば、実際には利益が出ていても帳簿上は赤字にすることができ、その赤字を給与所得等に合算して計算することで、税金を安くすることが可能となります。もちろん本当に不動産経営が赤字で損をしてしまっては意味がありませんので、帳簿上の赤字にするところがポイントです。

所得税・住民税の税負担の軽減

相続税評価を下げる

の場合

課税対象額が下がれば、

相続税も下がります

3生命保険としてのメリット

不動産はどうなるの?

ご遺族に不動産を残すことができます

金融機関から資金調達を行って不動産を購入した場合、金融機関が「団体信用生命保険」という保険に加入します。

そのため、オーナー様に万が一のことがあった場合でも、保険会社が金融機関にローンの残債を全額支払ってくれるので、ご遺族に借金を残してしまうということはありません。

融資を利用した際に加入する、

団体信用生命保険

死亡時の保険金の支払い

万が一のことがあった場合、

ご遺族は状況に応じて選択できます

オーナー様に万が一のことがあった場合、

保険会社から金融機関に保険金が支払われ、債務が返済されます

4少額運用としてのメリット

始められますか?

行うことができるのも魅力です

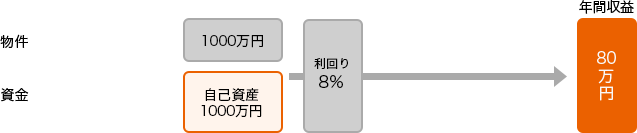

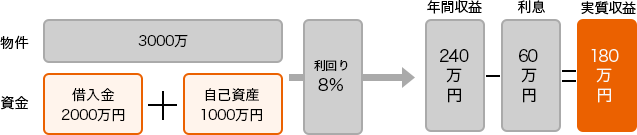

自己資金だけの運用に比べ、借入金を使ってより大きな金額を運用することで、自己資金に対する収益率を上げることができます。

ただし、もちろん借入金を増やすことのリスクやデメリットもありますから、ご自身に合った無理のないファイナンスプランの設計については、当社のような専門家に相談されることをお勧めいたします。

レバレッジの活用

見た目の利回は同じでも、レバレッジを効かせていない場合に比べ、借入金の利息支払い後でも約100万の収益増となります。

また、1,000万に対し約180万の収益となりますので自己資金に対する利回は18%となります。

上手に資金調達を行うことで、

収益性を高めた運用が可能となります